1、中國造船市場需求萎縮,2020年上半年造船完工量降幅收窄

根據(jù)中國船舶工業(yè)行業(yè)協(xié)會(huì)公布的數(shù)據(jù),2014-2019年中國造船完工量及新船訂單量在波動(dòng)中下降。2019年全國造船完工量3672萬載重噸,同比增長6.19%,其中海船為1094萬修正總噸;新承接船舶訂單量2907萬載重噸,同比下降20.73%,其中海船為864萬修正總噸。

截止2020年6月,全國造船完工量1758萬載重噸,同比下降10.6%,比5月降幅收窄10個(gè)百分點(diǎn),其中海船為464萬修正總噸;新承接船舶訂單量1247萬載重噸,同比增長3.4%,其中海船為395萬修正總噸。2020年上半年,我國造船完工量、新接訂單量以載重噸計(jì)分別占世界市場份額的37.2%和67.5%,繼續(xù)保持國際領(lǐng)先。

2、造船市場低迷制約船舶涂料市場規(guī)模增長

船舶涂料屬于船舶工業(yè)的配套產(chǎn)品,其性能和涂裝質(zhì)量直接影響船舶的防腐防護(hù),以及航行狀態(tài)和燃料成本,據(jù)統(tǒng)計(jì),當(dāng)船殼的海洋生物污損達(dá)到5%時(shí),其運(yùn)行阻力相當(dāng)于潔凈表面的2倍,燃料消耗量增加10%。船方需花費(fèi)大量的人力物力對(duì)船體污損、腐蝕進(jìn)行頻繁的周期性維護(hù),由此造成巨大的經(jīng)濟(jì)損失。

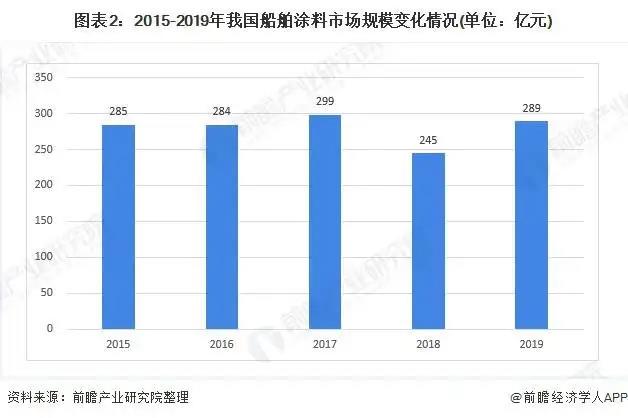

因此船舶制造、船舶維護(hù)行業(yè)的發(fā)展直接影響船舶涂料的市場需求。2015-2019年,全國船舶涂料市場規(guī)模呈波動(dòng)變化,2019年約為289億元,較上年有所增長。

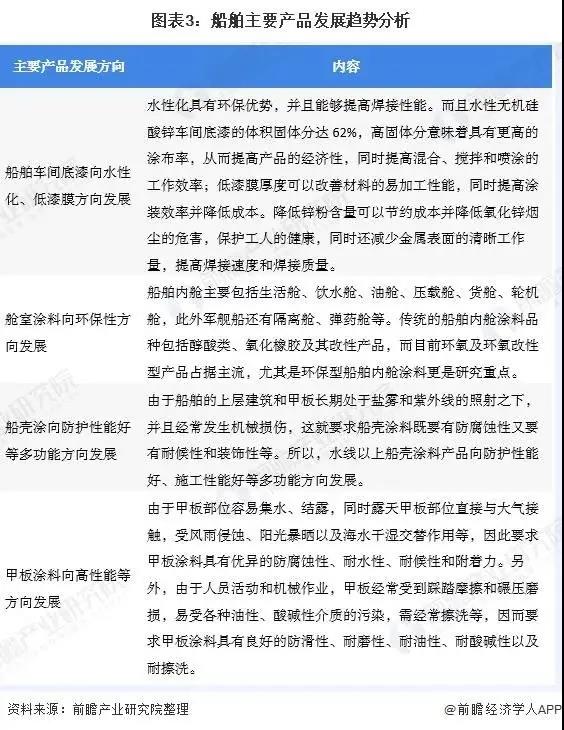

3、環(huán)保性、高性能等為船舶涂料主要發(fā)展方向

根據(jù)船舶不同部位,船舶涂料產(chǎn)品可劃分為船底防銹防污涂料、壓載艙涂料、船殼涂料以及甲板涂料等。不同部位的船體對(duì)船舶涂料的具體要求也各不相同。如:船底涂料的質(zhì)量要求是鋼材在海水中的自然腐蝕量降到0.1mm/a,并具有優(yōu)異的耐海水性和防污性;甲板涂料要求具有良好的耐海水腐蝕性,優(yōu)異的物理機(jī)械性、耐磨性、耐沖擊性和耐候性。

但隨著環(huán)保要求的不斷提高,前瞻產(chǎn)業(yè)研究院分析認(rèn)為我國船舶涂料產(chǎn)品都將朝著更加環(huán)保、高性能的方向發(fā)展:

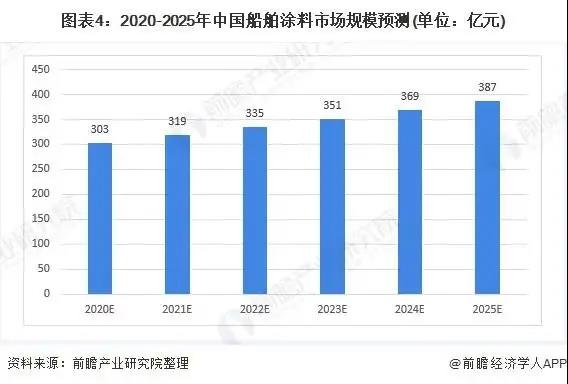

4、2025年我國船舶涂料市場規(guī)模將突破380億元

受國際貿(mào)易摩擦以及新冠疫情沖擊海洋經(jīng)濟(jì)等系列因素的影響,全球新船訂單需求萎縮。從中長期新船需求來看,航運(yùn)市場運(yùn)力過剩和船舶工業(yè)產(chǎn)能過剩將成為制約造船市場復(fù)蘇的巨大阻力。未來幾年新船需求即使會(huì)出現(xiàn)回暖,也不可能在短時(shí)間內(nèi)達(dá)到高峰水平,不景氣的狀況將持續(xù)較長的一段時(shí)間。

盡管近幾年造船市場低迷,但基于現(xiàn)有船舶維修所需的涂料市場規(guī)模綜合分析,前瞻產(chǎn)業(yè)研究院分析認(rèn)為,未來幾年我國船舶涂料的市場規(guī)模仍將保持5%左右的增長,增速較近幾年將會(huì)有所下降。到2025年,我國船舶涂料市場規(guī)模將突破380億元。

來源:現(xiàn)代涂料與涂裝