2019年,中國涂料行業(yè)產(chǎn)量為2438.80萬噸,2019年,國內(nèi)木器涂料產(chǎn)量約為140萬噸,較上年下滑10%以上,占涂料市場份額的9%左右。近年來房地產(chǎn)市場疲軟、政策對水性環(huán)保涂料的鼓勵使用是影響木器涂料需求下降的主要因素。然而,木器涂料市場的艱難時刻還沒有過去,中美貿(mào)易的不明朗、公共衛(wèi)生事件依舊讓家具行業(yè)出口受阻。2020年1-6月中國木質(zhì)家具產(chǎn)量為12680.4萬件,同比下降11.6%,其中出口10282.96萬件,比上年同期下降14.11%,木器涂料仍受到較大沖擊。

但是,市場需求的平淡也讓工廠有更多時間調(diào)整產(chǎn)品結(jié)構(gòu),2019-2020年度,木器涂料的產(chǎn)品結(jié)構(gòu)出現(xiàn)了明顯變化,總體趨勢以硝基為代表的上一代產(chǎn)品市場份額正在縮減;得益于水性樹脂和UV單體、引發(fā)劑的長足進步,水性和UV領軍的環(huán)保產(chǎn)品份額則在不斷提升。

產(chǎn)品升級的背后則是木器涂料市場正在進行著快速的、殘酷的頭部集中和區(qū)域集中。低客單價和高服務成本的商業(yè)模式正在被淘汰,木器涂料企業(yè)的資金更將決定下游規(guī)模的時候,將會出現(xiàn)強者恒強的局面。未來,預計木器涂料行業(yè)8-10家領軍供應商將獲得40%的市場份額,并且集中度還會持續(xù)下去。

中國的木器涂料市場可分為兩類:零售木器涂料產(chǎn)品及制造木器涂料產(chǎn)品。從2010年至2016年,制造木器涂料產(chǎn)品的銷量按8.9%的復合年增長率增長,而零售木器涂料產(chǎn)品的銷量則按-7.0%的復合年增長率下降。隨著房地產(chǎn)市場疲軟導致國內(nèi)裝飾市場對零售木器涂料產(chǎn)品的需求下降,于此同時無漆板在自制家俱中廣泛應用以及政策限制了溶劑型涂料的發(fā)展,導致對零售木器涂料產(chǎn)品的需求減少,中國木器涂料市場增長勢頭呈現(xiàn)放緩趨勢。

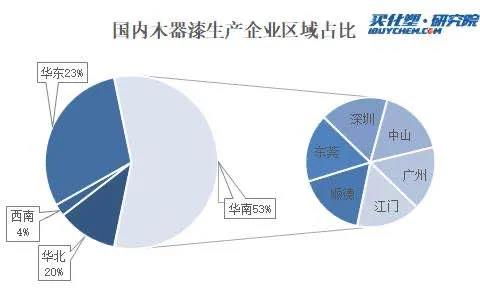

目前,中國家具漆行業(yè)主要集中在華南、華東、華北及西南等區(qū)域。木器涂料生產(chǎn)廠家多半集中在廣東,其木器涂料產(chǎn)量占全國產(chǎn)量的50%以上。按省份產(chǎn)量排序依次廣東、江蘇、上海、浙江、山東、北京、天津等。其中華南家具漆行業(yè)主要集中在廣東珠三角區(qū)域,主要包括順德、東莞、深圳、中山、廣州、江門等地區(qū)。華東家具漆行業(yè)主要集中在上海、江蘇、浙江及福建。華北家具漆行業(yè)主要集中在北京、天津、山東、遼寧等環(huán)渤海地區(qū)。西南家具漆行業(yè)主要集中在四川成都等地區(qū)。

數(shù)據(jù)顯示,2018年中國工業(yè)水性木器涂料銷售量為8.4萬噸,占工業(yè)木器涂料的7%。2012-2018年中國水性工業(yè)木器涂料市場年復合增長率為27.0%。水性木器涂料主要的應用是在宜家、兒童、木門、櫥柜等木家具類型上。預測2019-2023年中國水性工業(yè)木器涂料市場增長相較于前幾年增速放緩,復合增長率為+14.7%。由于大型企業(yè)早已開始水性化進程,環(huán)保政策趨嚴,中小型企業(yè)因環(huán)保不達標而限產(chǎn)和關停,木家具行業(yè)集中度變高,未來水性化增量不會有顯著變化。

來源:慧聰涂料網(wǎng)